学資保険の支払方法、あなたはどうしていますか?

今日は学資保険の一時払いについて

- その支払い方法の仕組み

- 一括払いとの違い

- メリットやデメリット

など、最近のマイナス金利の影響も含め、詳しくご説明します。

保険料の支払い方法として理解し、ぜひ今後加入の際は参考にご検討くださいね。

学資保険を一時払いにするとは?

「一時払い」とは・・契約時に一回で全額の支払いを終えることです

同じように、契約時に一括で支払いをする「一括払い(全期前納)」もありますが、これと「一時払い」は全くの別物なのでご注意ください。

1回(一括)での支払い方法には

- 一時払い

- 一括払い(全期前納)

の2種類がありますが、その支払いの仕組みや様々な場面での対処が異なる別物ということです。

一時払いと一括払いの違いは?比較してみよう

一時払いの仕組み

全保険期間分の保険料全額を1回で支払う仕組み

契約者は、契約後(翌月など支払い日に)一括で支払います。

この支払いを終えたら、保険料は全て支払い済みということになります。

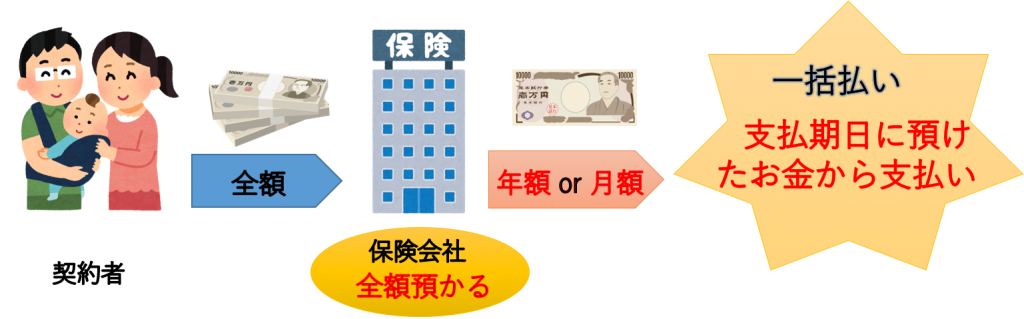

一括払い(全期前納)の仕組み

一方の「一括払い」は、全保険期間分の保険料を前払いするため「全期前納」とも呼ばれます。

こちらは、契約時に一括払いをしたからといって、その時点では全期間分の支払いを終えたことにはなりません。

保険会社が前払いされた全額を預かり、そこから毎年(毎月)支払いをしていきます。

保険会社が全額預かり、毎年(毎月)支払期日に年額(月額)ずつ支払う

契約者は、契約後(翌月など支払い日に)一括で支払うまでは一緒です。

しかし、その保険料はいったん保険会社が全額お預かりする形。

そして、決まった期日に決まった支払額を、預けたお金から分割して支払いしていくという仕組みです。

3つのケースで生まれる相違点

- 途中解約した場合

- 契約者が万が一死亡(高度障害)の場合

- 生命保険料控除

≪ 一時払いと一括払いの違い ≫

| 3つのケース | 一時払い | 一括払い(全期前納) |

| 解約する場合 |

(期間が短いと元本割れの危険もあるが、だいたい2~3年で支払額を上回る) |

|

| 万が一の場合 |

|

|

| 保険料控除 |

|

|

①解約返戻金

上の表の通り、一時払いも一括払いも、解約返戻金は受け取ることができます。

「違い」は、解約した時点での解約返戻金の額と、未経過分保険料の返金の有無

≪一時払い≫

- 保険料全額に対しての解約返戻金。

- 数年(2~3年)で支払額を上回るが、それより短いと元本割れ

≪一括払い≫

- 解約時点での保険料充当部分で解約返戻金を計算。

- 未経過分の保険料もそのまま返ってくる

②払込免除特則

学資保険には万が一の場合に備え、多くの場合「保険料払込免除特則」が自動的についてきます。

この「保険料払込免除特則」とは、契約者が万が一死亡した場合や所定の高度障害状態になった場合に、以後の保険料が免除される制度です。

祝い金や満期金は予定の時期に全額受け取ることができます。

ですが、「一時払い」はこの「払込免除特則」はつかないので要注意!!

「違い」は、この「払込免除特則」の適用、保険料の返金の有無

≪一時払い≫

- 全て支払い済みであり「払込免除特則」の適用はなし

- 未経過分の保険料返金もなし

≪一括払い≫

- 「払込免除特則」の適用あり

- 未経過分の保険料はそのまま戻ってくる

【例えば10年の払込期間で2年目に契約者が死亡した場合】

どちらも、予定通り一時金や祝い金、満期金は受取ることができますが・・

- 一時払い・・既に全保険料の10年の総額支払い済みで学資金の他に戻るお金はない

- 一括払い・・支払いは2年分。以後8年分の保険料は返金。学資金も予定通りおりる

③生命保険料控除

学資保険は、生命保険控除の対象となります。

しかし、「一時払い」と「一括払い」では控除の仕方に違いが生じるので気を付けましょう。

「違い」は、「生命保険料控除」の対象となる期間

≪一時払い≫

- 全額を1回で支払うので、控除は初年度の1回のみ

≪一括払い≫

- 全額預かった保険会社が毎年支払っている状態なので、毎年控除対象

ただし、他の生命保険料で既に上限いっぱいの場合は、学資保険をさらに含めることはできません。

[adsense]

一時払いにすると返戻率はどうなる?

それは・・

どの支払い方法よりも「高い返戻率」でお得だからです。

返戻率で比べた場合、以下のようになります。

一時払い>一括払い(全期前納)>年払い>半年払い>月払い

ある保険の過去の試算例の返戻率で計算すると

【満期300万円の場合】

| 支払方法 | 払込保険料総額 | 月払いとの差 | 受取総額 | 返戻率 |

|---|---|---|---|---|

| 月払い | 2,749,770円 | — | 300万円 | 109.1% |

| 半年払い | 2,739,726円 | -10,044円 | 300万円 | 109.5% |

| 年払い | 2,727,272円 | -22,498円 | 300万円 | 110.0% |

| 一時払い | 2,638,522円 | -111,248円 | 300万円 | 113.7% |

上の例では・・

2,638,522円の一時払いで300万の受取です。

⇒ 36万円以上が浮く わけですから大きいですよね。

ちなみに・・

一括払い(全額前納)は年払い+αの返戻率になると思ってください。

※ 私が試算した保険での返戻率は112.2%でしたが、上の表の保険と異なるので正しい比較はできません。また、一括払いの詳しい記事は次回アップ予定です。

[adsense]

一時払いのメリット・デメリット

「一時払い」のメリット

≪メリット≫

- 返戻率が一番高く、総支払額が月払いなど他の支払い方法よりも少なくて済みお得になる

- お金があるうちに支払いを済ませることで将来の不安を軽減することができる

将来子供が増えた場合、仕事状況や健康状態など、金銭的にどうなるかの予想はつかないものです。

一時払いで、子供の学資金を確保しておくことでの安心感は大きいと思います。

「一時払い」のデメリット

≪デメリット≫

- 加入後すぐに(2年以内など)解約した場合、損をする

- 万が一死亡(高度障害)の場合、学資金は満額受け取れるが、未経過分の保険料返金はなし

- 生命保険料控除の対象となるのは1回のみ

解約返戻金は・・

一時払い後、だいたい1年後には99%、2~3年後には100%(支払額)を超えてきます。

なので、すぐに解約しないのであれば損をするというわけではありません。

また、生命保険料控除は・・

他の生命保険と合算して申告するので、一時払いで高額な保険料を支払ったとしても、受けられる控除は2016年現在は4万円を超えることはありません。

そして、一時払いした翌年からは、控除の対象にはなりません。

結局「一時払い」ってどうなの?

「一時払い」を選択する場合は・・

とにかく返戻率の高さを重要視するケースです。

まずは、メリットとデメリット、そして一括払いとの違いをしっかり理解しましょう。

上にもまとめたように、加入後短くして万が一死亡した場合は、未経過の保険期間分まで先払いしており、戻らないのが最大のネックでしょうか。

一括払いはその点、返金もあり、その後の払込免除特則も付き、満期金ももらえますので、ここの違いは大きいと思います。

ここを知った上でも、万が一の可能性は低いですし、返戻率の高さを重要視して決めようと思うかどうかです。

そして、一時払いをしたとしても、余裕のある懐も大事です。

「一時払い」や「学資保険」の販売停止の動き

貯蓄型の学資保険は、「マイナス金利」の影響を受けやすい保険です。

残念ながら最近はこのマイナス金利の影響で、学資保険そのものや、一時払いの売り止めの動きがあります。

実際に、どんどんと返戻率は下がり続け、売り止めも次々と出てきている状態です。

最近では、ソニー生命の学資保険も2016年12月1日、提携先の保険ショップでの販売が停止となりました。

電話で確認したところ、現在はソニー生命での直販のみでの販売になっていますのでご注意ください。

また、一時払いも停止になっています。

https://twitter.com/hittyrnrn/status/809733478539370496

4月からさらに返戻率が下がる可能性もあるため、加入や変更を考えている方は早めの相談をおすすめします!

ちなみに、既に一時払いで加入している場合の保険料や条件などに、変更はありません。

最後に

「一時払い」・・全ての保険料を1回で支払うこと

- 返戻率が1番高く、保険料が少なく済みお得である

- 保険料控除は初年度のみ対象であり、解約や万が一の場合も既に払い終わった保険料が戻ることはない

「一括払い(全期前納)」・・全額まとめて保険会社に預ける形。毎年期日に年額支払われる

- 一時払いより返戻率は劣るが、未経過分の保障がついている

- 保険料控除は毎年対象であり、解約や万が一の場合、未経過分の保険料は返金され、払込免除特則もつく

この違いを理解した上で、返戻率重視を希望し、お金に余裕のある方は、一時払いもオススメ

マイナス金利の影響で、高い利息の学資保険や一時払いが打ち止めになっているので注意

一時払いは、その返戻率の高さからお金に余裕がある場合は良い選択肢の1つとして選ばれてきました。

しかし、最近はマイナス金利の影響で、その高い返戻率を保つのは難しくなっています。

来年3月の見直しで、さらに返戻率の良い商品が減る恐れもあり、それまでに加入をしたいというお問い合わせも保険会社では増えています。

学資保険に留まらず、保険加入を考えている方は、今のうちに全体を含めて見直すのも良いかもしれませんね!

※この記事の情報は、2016年12月初旬のものです