子供の将来の教育資金を貯めるための「学資保険」!

私は3人の子供で加入したのですが、特に1人目の時は、色々と知らなくて悩んだものです(;^ω^)

将来を見据えて無理なく計画性を持って決めることも大切です(笑)

私のように失敗しないように、それに対応する「年払いの工夫」も含めて、加入前に知っておくと良いポイントをまとめてみましたよ!

今回は「学資保険」について

- 支払い方法の種類の特徴を比較

- 保険会社の返戻率を比較

- メリット・デメリットは?

- 税金や控除について

- 契約者について

- 無料でプロに相談するならココ!

などなど、「いつ加入するべきか」など基本的なことから、ちょっと難しいけど大事な「税金や控除」についてまで丁寧にご説明します(*^^)v

学資保険とは?

学資保険とは、「子供の将来の学費を積立する保険商品」のことです。

決まった保険料を支払っていき、大学入学時など、ある年齢になった時に「祝い金」や「満期金」として給付金を受け取ることができます。

加入に際して、支払い方法は・・

- 月払い

- 年払い

- 半年払い

- 一括払い(全期前納)

- 一時払い

などがあり、

- どの時期にどのくらいの額を支払い

- どのくらい貯めて

- いつ受け取るか

にするかは、加入時に保険プランナーさんと相談しながら決定します。

入る保険会社の商品によってその「返戻率」や「受け取り方」などが違うため、しっかりと調べて比較した上で決めることが重要です。

学資保険の中には・・

- 契約者に万が一があった場合の死亡保障

- お子様が入院した時の給付金

など、医療保険がついている商品もあります。

どんな保険を選ぶかはとっても重要です。

また、学資保険は学費を貯めるのに、有効な手段の1つでありますが、「学資保険」にこだわらない貯蓄の仕方をする人も、もちろんたくさんいます。

[adsense]

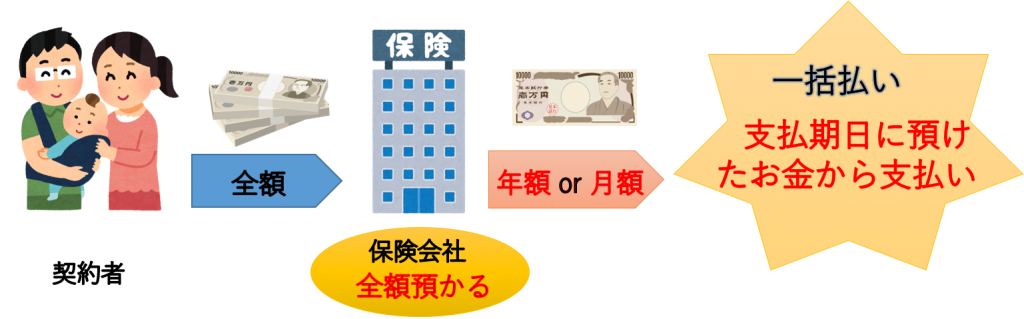

学資保険の一括払いとは?返戻率を比較!

学資保険の支払い方法の1つである「一括払い」は、別名「全期前納」とも呼ばれます。

1回での支払いが可能ならば・・返戻率が高くお得であり、デメリットも少ないため、とってもオススメの加入方法です。

- どういう仕組みで、どういった特徴があるのか?

- どのくらいお得なのか?

10社の返戻率の比較や、それぞれの月払いとの差額の比較結果を、ぜひ覗いてください。

詳しくはこちら→【学資保険を一括払いを比較!返戻率はどれくらいお得になる?】

月払いの場合での返戻率の比較表もありますので、参考にしてくださいね!

学資保険の一時払いとは?

学資保険の支払い方法の中で、実は1番お得なのが「一時払い」です。

先ほどの「一括払い」と似ているようで、仕組みは全く異なるので・・

- 一括払いとの違い

- メリットとデメリットは?

に注目し、特にデメリット部分を理解した上での加入が必要となります。

詳しくはこちら→【学資保険を一時払いとは?一括払いとの違いや返戻率をご説明!】

郵便局の学資保険を貯蓄代わりに!?

皆さんご存知の郵便局の学資保険「はじめのかんぽ」。

中には、祖父母を含めて「貯蓄変わりとして加入する人」もいるってご存知ですか?

それは、普通に銀行に預けているよりもお得だからです。

- 返戻率はどのくらいなのか?

- 受取人はどうなるのか?

「はじめのかんぽ」の3つのコースの返戻率と、貯蓄代わりに加入する場合の注意点も含めてご説明します。

詳しくはこちら→【郵便局の学資保険は貯蓄代わりになるって本当?祖父母が加入する場合も】

学資保険の受け取りに税金がかかる?

学資保険の受け取りに「税金がかかる」こともあるってご存知ですか?

- 500万を超える多額の満期金の学資保険

- 学資年金タイプの学資保険(自営業の方は特に注意!)

- 保険料の「契約者」と「受取人」が異なる場合

課税されるとしたら

- どんな種類の税金なのか・・「所得税」 or「 贈与税」?

- どんな計算方法で実際いくら課税となるのか?・・「一時所得」や「雑所得」の場合

実際に試算を交えながら詳しくご説明します!

加入時に、受け取り時の税額がどのくらいになるか、しっかり考えて入り方を検討することが大事です。

詳しくは→【学資保険】受け取りに税金がかかる?こんな時には注意!

学資保険のメリットとデメリット!

そもそも、学資保険に入ろうかどうか、その入る意味を考える人もいるはず。

そんな疑問をお持ちの皆さんは、まず学資保険について以下のことをチェックしましょう。

- 学資保険に入ると、どんなメリットがあるのか?

- デメリットはないのか?

- 決められない場合は?

そんな様々な疑問に答えるのがこちら→【学資保険のメリット・デメリット!コレを読めば分かる】

学資保険を年払いするメリットとデメリット!

学資保険の支払いは、月額にする人が多いですが「年払い」にも注目しておきましょう。

「年払いにするとお得になる」ということは、皆さん想像つくとおもいますが・・

- 実際にどのくらいお得なのか?

- 月額との比較

- 年払いするメリットとデメリットは?

詳しくはこちら→学資保険を年払いするメリットとデメリット!あなたに向いてるのは?

特に、デメリットを知った上での加入をオススメします。

学資保険の契約者を母親にするメリットは?

実は、契約者を母親にするケースやメリットがあるってご存知でしょうか。

こちらで詳しくご紹介します→学資保険の契約者を母親にするメリットは?誰にするのが一番良い?

- 母親にすると良い5つのケース

- その際のメリット

- 逆に父親にするメリット

- 契約者を決める際の注意点

などなど、様々なケースを想定しながらお話していますので、ぜひ参考にしてくださいね。

[adsense]

学資保険は妊娠中でも加入できる!

学資保険は、妊娠中でも加入することができます。

基本的に、妊娠6か月から可能とする保険会社が多くなっています。

そこで、気になるのが・・

- 流産や早産になった場合はどうなるのか?

- 妊娠中から入れる人気の保険会社は?

- 契約者が死亡した場合はどうなるのか?

契約者が父親で、母親が出産で亡くなった場合は、支払い義務が継続されるのも注意点です。

これら含めて詳しくはこちら→学資保険は妊娠中でも加入できる!早ければ早いほどいい?

学資保険はいつから入るべき?

加入するべきベストなタイミングについて詳しくはこちら

- いつからいつまで加入が可能なのか?

- それぞれの保険会社の場合

- ベストタイミングとその理由

- 皆はどうしてる?

学資保険に医療保険の特約は必要?

学資保険は教育資金の積み立てだけを目的としない場合もあります。

特約の種類は・・

- 払込免除特約

- 育英年金特約

- 障害特約

- 災害特約

などがあり、これらを付けた場合、その分貯蓄性が減少するので気をつけましょう!

- それぞれの特約の内容説明と必要性

- 子供の医療保険の備え方

などを含めてご案内します。

詳しくはこちら→学資保険に医療保険の仕組みをプラス!?特約って本当に必要?

最後に

- 学資保険とは、「子供の将来の学費を積立する保険商品」のこと。

- 「一括払い(全期前納)」・・全額まとめて保険会社に預け、期日に年額支払われる

- 「一時払い」・・全ての保険料の支払いを1回で終える仕組み

- 「月払い」や「年払い」との違いや、メリット・デメリットをしっかりチェックしましょう。

- 郵便局の学資保険を祖父母などが貯蓄代わりにすると、普通に貯金するよりもお得。

- 学資保険を受け取る際の税金や控除についても知っておこう。

- 学資保険は妊娠中でも加入可能。

- 加入タイミングは早いほど良い。

- 母親を契約者にするとメリットがあるケースも。

- 医療保険の特約はつけると返戻率が下がるので貯蓄重視の人はつけない方が良い。

- 学資保険の疑問はプロのFPへ無料で相談できる

加入に際しては、考えたり、確認したり、比較することがたくさんあるので、ご心配ならプロのファイナンシャルプランナーに相談してみましょう。

保険会社の人に相談すると勧誘が嫌だという方は、第3者の立場でアドバイスをもらえるのでオススメですよ。

また、保険業界にはマイナス金利の影響も色濃く出ていますね。

今後の保険料金や内容、商品がどう動くのか、その動向も注目しつつ学資保険を考えてみてくださいね。