学資保険の加入を考える際、誰もが気になる返戻率。

少しでも、多くの教育資金となって戻ってきて欲しいというあなた!

ぜひオススメしたいのが「一括払い」という支払方法です。

ということで、今回は学資保険の「一括払い」について

- その仕組みや特徴

- 実際の商品で返戻率の比較

- 月払いとの比較

- デメリット

などなど、保険プランナーさんと相談した内容を盛り込みながら、詳しくご説明していきます。

主な10社の学資保険で返戻率を試算してみましたよ!

「一括払いは月払いよりどのくらいお得か?」差額も出していますので、ぜひ参考にしてくださいね。

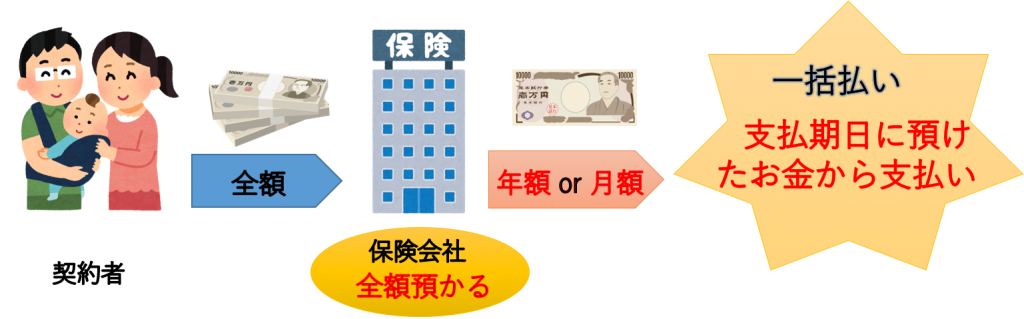

学資保険の一括払いとは?

全保険期間分の保険料を前払いするため「全期前納」とも呼ばれます。

契約後に一括で全額支払い、それをいったん保険会社が預かる形。

そして、毎年決まった期日に決まった支払額を、預けたお金から保険会社が分割して支払いに充てる仕組みです。

前納した保険料から毎年の支払い扱いとなり・・

「一括払い」したからといってその時点では全保険期間分の支払いは終わっていません

あくまで、全保険期間分の保険料を一括で前払いすることです。

支払い時点では、保険会社に預けているのであって、全期間分の支払いは終えていません!

預けた保険料から毎年支払いにあてていくという仕組みをきちんと理解しておきましょう。

それが、「一時払い」です。

この2つの支払い方法は混同しやすいので、「一括払い」との違いに気を付ける必要があります。

「一時払い」との違い

全保険期間分の保険料全額を1回で支払う仕組み

契約者は、契約後(翌月など支払い日に)一括で支払います。

この支払いを終えたら、保険料は全て支払い済みということになります。

一括での支払い方法には、このように

- 「一括払い」

- 「一時払い」

この2つがありますが、その性質や特徴は全く別物なので要注意です。

「一括払い」と「一時払い」に生まれる相違点

- 途中解約した場合

- 契約者が万が一死亡(高度障害)の場合

- 生命保険料控除

≪ 一時払いと一括払いの違い ≫

| 3つのケース | 一時払い | 一括払い(全期前納) |

| 解約する場合 |

(期間が短いと元本割れの危険もあるが、だいたい2~3年で支払額を上回る) |

|

| 万が一の場合 |

|

|

| 保険料控除 |

|

|

≪相違点① 解約や万が一の場合≫

- 「一時払い」・・・未経過分の返金はない

- 「一括払い」・・・未経過分の保険料はそのまま戻り、払込免除特則も適用

≪相違点② 生命保険料控除≫

- 「一時払い」・・・初年度のみ適用

- 「一括払い」・・・毎年適用

上に挙げた相違点において見ると「一時払い」よりも「一括払い」が条件が良いのが分かるかと思います。

「一時払い」における

- 払込免除特則がつかない

- 未経過分の保険料が戻らない

- 保険料控除が1度しか受けられない

この3つのデメリットもないので、比較的安心して入れるのではないでしょうか?

こういった理由から「一括払い」を選ぶ人も多いのです。

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

学資保険を一括払いした際の返戻率は?10社を比較!

「一括払い」を比較!10社の返戻率

※男性30歳、お子さま0歳、総受取額200万前後のプランで試算しています

※スマートフォンなどで表が上手く見れない場合は、横に傾けるか、パソコンでご覧ください

| 商品 | 支払い | 満期 | 払込 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 明治安田生命

つみたて学資 Ⅰ型 |

一括払い | 21歳 | 10歳 |

|

120.3% |

| 日本生命保険相互会社

ニッセイ学資保険 (祝金なし型) |

一括払い | 21歳 | 5年 |

|

119.2% |

| ソニー生命

学資保険スクエアⅢ型 |

一括払い | 22歳 | 10歳 | 18歳~22歳

40万×5=200万 |

116.9% |

| 第一生命

こども応援団Mickey(C型) |

年払い

*加入2年後全納は可能 |

22歳 | 5年 | 18~21歳40万×4+22歳満期40

=200万 |

113.7% |

| JA

こども共済すてっぷ |

年払い

*一括払いは窓口で試算 |

22歳 | 18歳 | 18歳~21歳

50万×4=200万 |

113.1% |

| ソニー生命

学資保険スクエアⅡ型 |

一括払い | 22歳 | 10歳 | 17歳に200万 | 111.4% |

| 住友生命

スミセイのこどもすくすく保険 |

一括払い | 18歳 | 12歳 | 12歳と15歳に20万

+18歳200万=240万 |

103.6% |

| かんぽ生命

学資保険 はじめのかんぽ (祝金や特約なし) |

一括払い | 17歳 | 12歳 |

|

103.4% |

| アフラック

夢見るこどもの学資保険 |

一括払い | 21歳 | 10年 |

|

100% |

| 三井住友海上あいおい生命

&LIFEこども保険(養育年金と医療特約なし) |

年払い

*一括払いなし |

22歳 | 18歳 | 6歳 10万+12歳20万+15歳50万+18歳100万=180万 | 96.9% |

| 損保ジャパン日本興亜ひまわり生命

こども保険 |

一括払い | 18歳 | 18歳 | 6歳20万+12歳40万+15歳60万+18歳100万=220万 | 96.2% |

- 「一括払い」で試算できない商品は一部「年払い」で出しています

- なるだけ短期支払いにし、医療特約や養育年金などはつけていません

- 平成29年1月現在の情報です

ただし、各保険会社のプランの性質の違い、受け取り方や額の違い、加入者の条件や支払い方法等々で返戻率は変化するため、一概に比べることはできません!

今回は、200万に近い受取総額になるよう試算しましたが、もっと高額なプランだと更に返戻率が上がる商品もあります。

受取時期や払込期間、契約者やお子さまの年齢や性別など、ちょっと変えるだけで返戻率も変わるのです。

[adsense]

返戻率の上位を占める学資年金型

- 大学入学時に一括で受け取るタイプ

- 大学入学後に分割して受け取る学資年金タイプ

この2つの受け取り方です。

上の返戻率の表を見ての通り、返戻率上位を占めるのは学資年金タイプの保険です。

これは、資金を保険会社により長く預けておくことで、その分運用期間も長くなり利率が上がるのが要因です。

実は、この受け取り方の違いによって、かかってくる税金の額が変わってきます。

- 一時金として受け取る場合・・一時所得

- 学資年金として受け取る場合・・雑所得

として異なる納税額の計算方法となるのです。

通常、学資保険の受取で実際に課税されることはほとんどありません。

ただし、学資年金型は課税対象になりやすい(特に自営業の方)特徴がありますので、自分の場合はどうなのか、加入の際にぜひ相談するようにしましょう!

個人の所得やプランの額など、それぞれで変わってくるので、確認した上での加入をオススメします。

「一括払い」は「月払い」よりどのくらいお得?

「一括払い」と「月払い」の差額表

※30歳男性、0歳子どもで試算した上の表の内容で比較しています

※スマートフォンなどで表が上手く見れない場合は、横に傾けるか、パソコンでご覧ください

| 商品 | 一括払い | 月払い | 月払いとの差額 |

|---|---|---|---|

| 明治安田生命

つみたて学資 Ⅰ型 |

120.3% | 116.7% | 50,029円 |

| 日本生命保険相互会社

ニッセイ学資保険 (祝金なし型) |

119.2% | 107.4% | 182,178円 |

| ソニー生命※教育年金型

学資保険スクエアⅢ型 |

116.9% | 115.9% | 13,605円 |

| ソニー生命※一括受取

学資保険スクエアⅡ型 |

111.4% | 110.52% | 14,319円 |

| 住友生命

スミセイのこどもすくすく保険 |

103.6% | 100.5% | 72,890円 |

| かんぽ生命

学資保険 はじめのかんぽ (祝金や特約なし) |

103.4% | 102.1% | 24,697円 |

| アフラック

夢見るこどもの学資保険 |

100% | 98% | 38,136円 |

| 損保ジャパン日本興亜ひまわり生命

こども保険 |

96.2% | 86.7% | 18,429円 |

この差額を見た上で、どちらの入り方にするのか決めてもよいですね。

大きな額を一括払いするわけですから、その意味があるのか見極める参考になるかと思います。

[adsense]

一括払いするとデメリットはない?

一括払いのデメリットは・・

- 大きなお金が出ていく

- 一時払いよりは返戻率が劣る

- 銀行預金のように自由に引き出したり、保険内容の変更をできない

ということです。

まず手元からまとまったお金が出ていくわけですので、大きな資金が必要であり、支払い後も余裕があるかどうかが重要になります。

https://twitter.com/_pvim/status/664978485379665920

この方のように、その後に不安がある懐事情であるならば、無理をして一括払いにしなくても良いと思います。

資金に余裕のある方はお得であり、デメリットもそれほどないのでオススメの入り方です。

将来の仕事状況や金銭的余裕は分かりませんし、兄弟ができると状況も変わります。

支払いを先に終えているという安心感が「一括払い」のメリットにもなるのです。

最後に

「一括払い(全期前納)」・・全額まとめて保険会社に預ける形。毎年期日に年額支払われる

- 一時払いより返戻率は劣るが、未経過分の保障がついている

- 保険料控除は毎年対象であり、解約や万が一の場合、未経過分の保険料は返金され、払込免除特則もつく

「一時払い」・・全ての保険料の支払いを1回で終える仕組み

- 返戻率が1番高く、保険料が少なく済みお得である

- 保険料控除は初年度のみ対象であり、解約や万が一の場合も既に払い終わった保険料が戻ることはない

「一括払い」の返戻率比較

- 10社の主な保険会社の学資保険商品の返戻率を並べてみましたが、プラン内容がそれぞれ違うので参考までに。

- あくまで一例であり、自分の加入条件や希望のプランで返戻率を出してみましょう。

- 学資年金型の保険は返戻率が高いが、受け取り時の課税に注意

「一括払い」と「月払い」の比較

- 差額を表にしてまとめましたが、その額はまちまちです。

- 一括払いがお得なのは確実ですが、決断する参考に。

「一括払い」のデメリット

- 大きなお金が出ていく

- 一時払いよりは返戻率が劣る

- 銀行預金のように自由に引き出したり、保険内容の変更をできない

これらを理解した上で、お金に余裕のある方は、一括払いはオススメです!

基本的に「月払い」や「年払い」で支払う方が多いと思いますが、「一括払い」は見てきたように返戻率が高くなるお得な加入方法です。

「一時払い」のような大きなデメリットもないため、比較的安心して支払いに踏み込めるかもしれませんね。

もしも、手元にまとまったお金があり、支払い後も余裕のあるという懐事情の方は、検討してみても良いと思います。

その際は、加入条件等により返戻率は変化しますので、保険プランナーさんによく確認してみてくださいね。

*この情報は平成29年1月現在のものです